A Fradema Consultores Tributários está há 36 anos no mercado, possuindo vasta experiência e qualificação para pensar nas melhores soluções em consultoria tributária para o seu negócio.

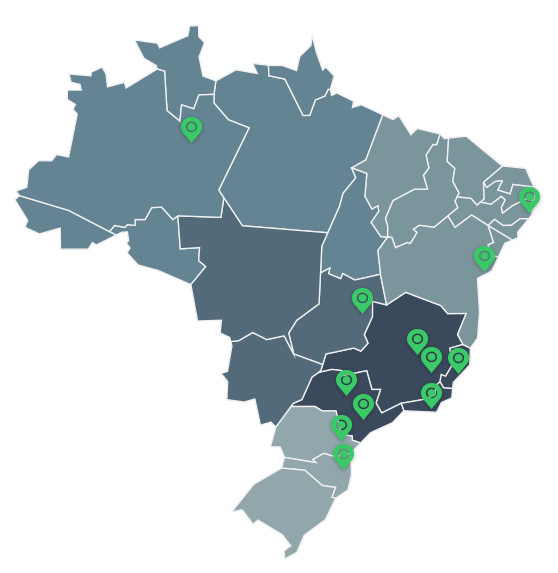

Com atuação desde 1988, a Fradema Consultores Tributários possui forte atuação em estratégias empresariais e procedimento administrativos nas esferas federal, estadual e municipal, com filiais em todo o território nacional. Nossos escritórios estão localizados no Distrito Federal, Bahia, Pernambuco, Espírito Santo, Minas Gerais, Rio de Janeiro, Santa Catarina, São Paulo, Paraná e Amazonas.

+ de 5.200 projetos realizados

+ de 7600 clientes atendidos

+ de 780,000,00 valores salvos

Nossos serviços

Últimas notícias

Entre em contato conosco

Entre contato pelo formulário abaixo e receba o contato de um especialista em consultoria tributária da filial mais perto de você. A Fradema possui 13 filiais espalhadas pelo Brasil para te atender.